幸运飞艇app2026世界杯中国官方下载 “高分成”张家港行净息差下落明显, 过时贷款猛增, 钞票料理承压

出品 | 枪弹财经

作家 | 李薇

好意思编 | 邢静

审核 | 颂文

近期,张家港行发布了2025年年报与2026年一季度论述。令东说念主未必的是,该行事迹一面是营收增速放缓,另一面是净利润保捏增长的“反差”走势。

年报自大,胁制2025年末,张家港行的营业收入达到47.47亿元,同比增长0.75%;归母净利润为19.79亿元,同比增长5.35%。尽管该行事迹双增,但营收增速较过往呈现下滑态势。

2026年第一季度,该行营收与归母净利润的同比增速别离为-4.43%、2.5%,进一步加重其营收增长压力。从营收组成技俩来看,该行公允价值变动收益为-1104.18万元,而2025年同期则是4445.69万元。

值得肃肃的是,张家港行在以前三年的不良率均为0.94%,这一数值无疑是国内农商行里头的“优等生”水平。然则,其过时贷款从2021年的8.98亿元攀升至2025年的26.75亿元,四年间增长近两倍,资产质料的潜在风险压力高潮。

凭借着“作念小作念散”的互异化定位,胁制2025年末,该行涉农与小微贷款占比高达91.02%,而其净息差却回落至1.39%。在42家A股上市银行中,其净息差降幅排名第三。

当今,迎来上市九周年的张家港行,能否依托钞票料理业求完了转型?高度依赖投资收益的非息收入如何搪塞高波动?何时才调成为信得过的普惠佳构银行?

1、营收微涨下净息差大降,非息收入高增长

江苏张家港农村交易银行股份有限公司(以下简称“张家港行”)建树于2001年11月,是寰宇首家由农信社改制组建的场所性股份制交易银行。2017年,该行在深交所上市,胁制2026年一季度,总资产跨越2400亿元。

张家港行的2025年报呈现出“反差”场合:一方面是净息差收窄,利息净收入降幅跨越10%;另一方面是归母净利润同比增长5%以上。

该行营收增速回落,主要原因是银行最中枢的收入开首——利息净收入,从2023年的38.64亿元降至2025年的30.36亿元,承接三年下滑。2025年末,该行利息净收入的营收占比高达63.96%,却同比下滑10.16%。

进一步来看,根源是息差收窄。2025年,张家港行的净息差为1.39%,同比减少了0.23个百分点,而2023年和2024年的净息差别离为1.99%、1.62%。

胁制2026年4月末,Wind数据自大,从42家A股上市银行的2025年报来看,张家港行的净息差降幅较大。

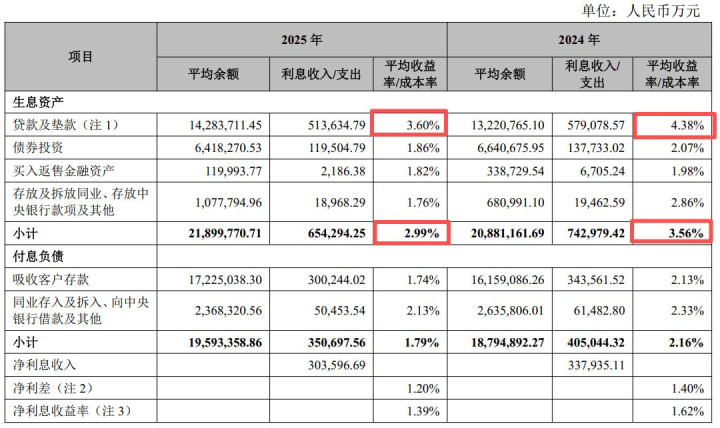

该行净息差压力主要在资产端。2025年,其繁殖资产平均收益率从2024年的3.56%降至2.99%。尤其是贷款及垫款平均收益率从2024年的4.38%降至2025年的3.6%,同比减少了0.78个百分点,降幅明显,折射其贷款订价智商削弱。

(图 / 张家港行2025年繁殖资产平均收益率(开首:张家港行2025年报))

「枪弹财经」发现,张家港行在营收增长疲软之下,归母净利润增幅跨越5%的原因包括三点:

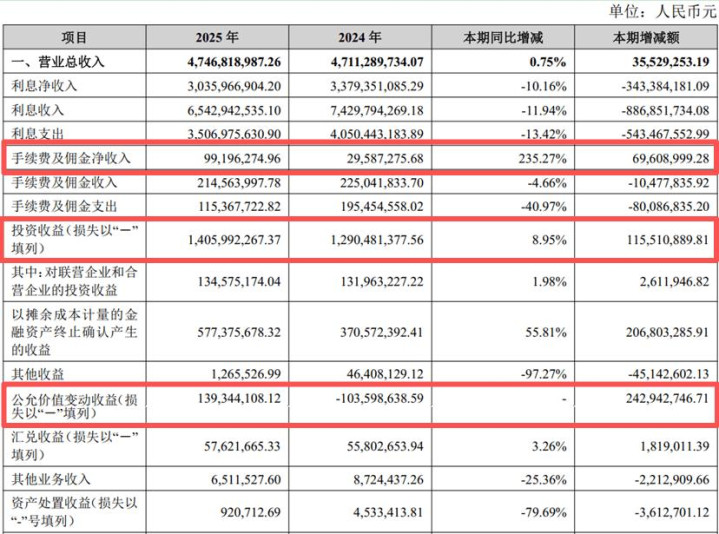

一曲直息收入高增长。2025年,该行非利息收入同比增长28.45%,营收占比为36.04%。

其中,投资收益同比增长8.95%至14.06亿元;公允价值变动收益从亏本1.04亿元变为盈利1.39亿元;手续费及佣金净收入为9919.63万元,尽管同比增长235.27%,但限制体量相对有限。

该行的投资收益以债券阛阓为主,年报表现“金融用具投资收益”高达12.71亿元,因此债券收益率变动或对该行盈利有所影响。

(图 / 张家港行2025年营收组成技俩(开首:张家港行2025年报))

二是贷款限制彭胀。该行2025年的贷款总和为1483.58亿元,同比增长8.04%,依靠限制增长来叛逆净息差收缩的冲击。

三是压降拨备计提。该行拨备遮掩率从2022年的521.09%直线降至2025年的328.87%,同期其2025年计提信用减值损失同比下落16.69%。通过减少拨备计提来腾挪利润空间,但使其风险叛逆智商有所裁减。

债券阛阓波动是否酿成净利润回落?如何搪塞净息差大幅下滑?今后拨备计提是否进一步收缩?对此,「枪弹财经」试图与张家港行进一步相易,但胁制发稿暂未获取恢复。

2、过时贷款四年增两倍,资产质料或存隐忧

偏重涉农与小微客群的张家港行,资产质料从名义来看保捏踏实,其在2023年至2025年工夫,不良率均为0.94%。

然则,不良率未明显高潮不代表资产质料无虞。过时贷款动作不良贷款先行方向,其增长在一定经过上反应出银行今后的不良惩处压力增大——张家港行比年来过时贷款攀升,或成为其资产质料下行的预警信号。

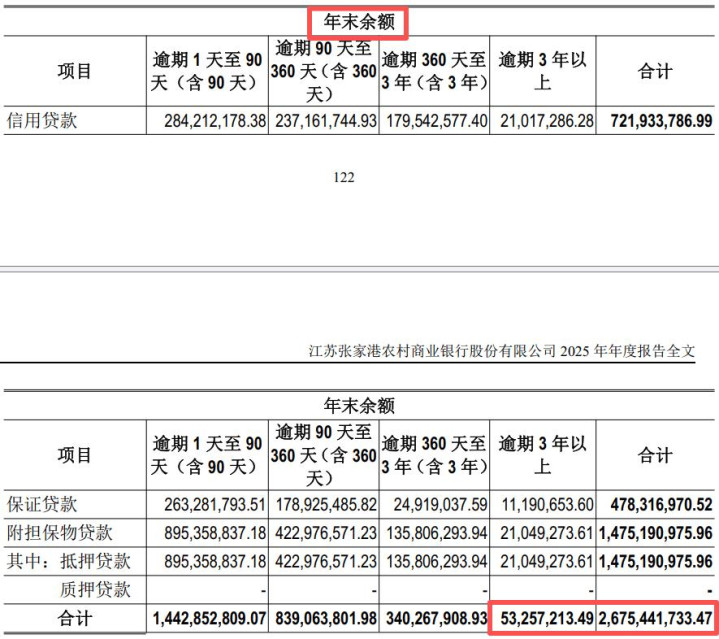

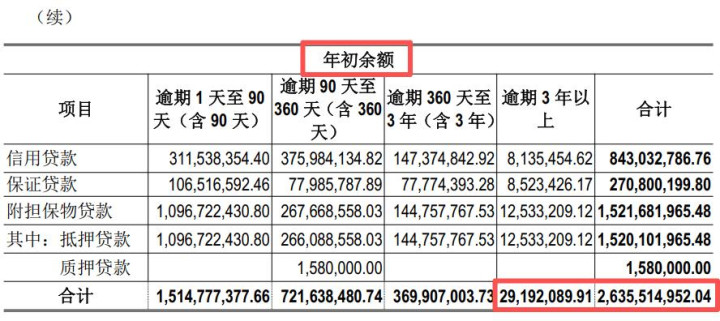

胁制2025年末,该行过时贷款限制为26.75亿元,同比增长1.51%。放永劫期周期来看,张家港行在2021年末的过时贷款达到8.98亿元,四年间增长约两倍。

值得肃肃的是,该行过时90天以上贷款从2021年的5.4亿元,增至2025年的12.33亿元,四年内增长1.28倍。

尤其是过时3年以上贷款,张家港行从2024年末的2919.21万元增长至2025年末的5325.72万元,增幅达到82.44%。

(图 / 张家港行2025年过时贷款限制与分散情况(开首:张家港行2025年报))

「枪弹财经」规划发现,2021年至2025年,张家港行的贷款过时率别离为0.9%、1.22%、1.7%、1.92%和1.8%。尽管2025年过时率微降,但近五年举座过时率波动高潮。(规划诠释:期末过时率公式=期末过时贷款余额/期末贷款总余额X100%)

从当今已表现的2025年年报数据来看,常熟银行、无锡银行、张家港行、上海农商行和瑞丰银行这5家A股上市农商行的不良率均低于1%,但过时率进展分化明显。

财报自大,从2025年过时贷款限制来看,上海农商行排在首位,达到108.32亿元,幸运飞艇app官方手机最新版下载张家港行排在第四名;从贷款过时率来看,瑞丰银行排首位,达到2.01%,而张家港行名按序三。可见,该行在头部农商行之中的过时方向处于中等。

此外,张家港行的贷款迁移率雷同潜归隐患,今后迁移至不良贷款的风险加重。

财报自大,该行蔼然类贷款迁移率从2023年的22.47%增长至2025年的33.94%。同期,该行2025年次级类、可疑类贷款迁移率别离为66.2%、76.86%,相较2024年别离增长了9.14个百分点和18.22个百分点。

(图 / 张家港行2023-2025年贷款迁移率(开首:张家港行2025年报))

令东说念主未必的是,张家港行的现款流压力自大。财报表现,2023年至2025年,该行规划活动产生的现款流量净额别离为17.95亿元、-4.2亿元和-32.4亿元,现款回笼压力进一步增大,资金盘活与流动性料理的压力高潮。

举座来看,张家港行的不良率承接三年保捏在0.94%,在农商行中相对优异。然则,过时贷款和贷款迁移率两技俩标清晰其潜在风险隐患,畴昔资产质料是否踏实仍有待不雅察。

3、涉农与小微贷占九成,钞票料理收入缩水

动作寰宇首批由农信社改制组建的农商行之一,张家港行自2017年上市以来,坚捏“作念小作念散”的计策定位,寻求互异化规划门路。

“作念小”是指单户授信额度小,聚焦于小微企业和个体工商户;“作念散”则是指客户群体分散化,幸免信贷资源集会于大客户或单一滑业。

2025年报考据了该行“作念小作念散”计策的规划见效,最直不雅的数据体现是——“涉农及小微企业贷款”占比捏续擢升。

胁制2025年末,张家港行的涉农及小微企业贷款余额达1276亿元,在统统贷款中占比高潮至91.02%,这一数值在农商行之中较为独特。

从贷款投放行业来看,胁制2025年末,该行贷款限制最高的三个行业别离是制造业、批发和零卖业、租出和商务办管事,所占贷款比重别离为16.35%、14.49%和6.43%,由此可见其构建的区域特质信贷步地。

然则,跨越91%的贷款投向涉农与普惠小微边界,张家港行尚未在原土阛阓构建出完全的竞争上风。

濒临着国有大行、寰宇性股份行深切渗入“下千里阛阓”,张家港行捏续压降贷款利率,以攫取小微与涉农客群,进而擢升贷款限制。

鉴于此,该行2025年的贷款利息收入为51.36亿元,同比下滑11.3%。其中,个东说念主贷款利息收入同比下滑26.89%至19.04亿元,而对公贷款凭借限制彭胀较快,利息收入同比增长3.01%至29.66亿元。

更进一步,从银行轻成本转型的视角来看,张家港行加速发展钞票料理业务,以此来擢升中间业务收入,对冲息差收窄的压力。

「枪弹财经」曾在《农信社改制“先驱”张家港行,“双线布局”能否解围增长困局?》一文中,关于该行2025年末获取基金销售禀赋、比年来手续费及佣金净收入变化详备先容,从中发现该行的中间业务收入出现较大波动。

胁制2025年末,张家港行的钞票料理业务限制为264.81亿元,同比增长17.93%。具体来看,该行的钞票料理主要包括代理业务和搭理业务两项。

(图 / 张家港行2025年手续费及佣金净收入(开首:张家港行2025年报))

在2025年报中,该行表现了这两项业务的手续费收入。其中,搭理业务手续费1.07亿元,同比下滑18.24%;代理业务手续费3966.11万元,同比增长74.09%,尽管增速较高但其限制偏低。

基于此,该行上述两项钞票料理类中收整个约1.47亿元,却同比下滑4.55%,并未对其中间业务提供灵验撑捏,反而成为牵累项。

张家港行除了钞票料理类收入下滑以外,结算与算帐手续费、电子银行手续费雷同下滑。而该行手续费及佣金开销同比减少40.97%至1.15亿元,使其手续费及佣金净收入反而同比增长235.27%,但这种中收增长模样难以捏续。

在谋求钞票料理转型的同期,张家港行的合规问题也需疼爱。

2025年12月底,江苏金融监管局发布的行政处罚信息自大,张家港行宿豫支行被罚金65万元,源于“流动资金贷款用途管控不到位、办理无竟然贸易配景的银行承兑汇票业务”。

在成本阛阓上,关于投资者而言,张家港行的高比例分成将灵验擢升其投资信心。

2026年3月末,该行发布的《2025年度利润分拨决策公告》表现,2025年全年以每10股派发现款红利2.2元(含税)。其中,2025年中期已派发1元/10股,2025年末拟再派发1.2元/10股,分成决策需提交鞭策会审议。

公告指出,张家港行拟分成的现款红利总和为5.38亿元,占归母净利润的比重为27.17%,该行分成比例在上市银行中属于较高水平。

接下来幸运飞艇app2026世界杯中国官方下载,死守“作念小作念散”计策定位的张家港行,能否破解净息差下滑、过时贷款攀升等认真,将决定其能否保捏竞争上风。站在上市第九年的关隘,张家港行钞票料理与普惠小微业务如何撑捏事迹增长,「枪弹财经」将捏续不雅察。

凯发娱乐(K8)官方网站 备案号:

备案号: